ISFOA OSSERVATORIO : IL SONDAGGIO SULLE ASPETTATIVE DEI CONSUMATORI DELLA BCE RILEVA CHE L’ONERE ABITATIVO DELLE FAMIGLIE DELL’UNIONE EUROPEA NEGLI ULTIMI TRIMESTRI SI E’ RIVELATO SEMPRE PIU’ ELEVATO CONFERMANDO COSI IN MANIERA AUTOREVOLE LA SITUAZIONE DI GRANDE CRISI DEL MERCATO IMMOBILIARE IN ITALIA CHE COMPORTERA’ UNA NOTEVOLE RIDUZIONE DEI PREZZI E DELLE COMPRAVENDITE ED UN AUMENTO ESPONENZIALE DEI MUTUI E DELLE SPESE DI MANTENIMENTO CAUSATA DALLA MAZZATA DELLA UNIONE EUROPEA PER EFFICIENTARE LE EMISSIONI

COME PREVISTO PUNTUALMENTE DAL 2021 E’ ARRIVATA LA TEMPESTA PERFETTA COSTITUITA DA FALLIMENTI LICENZIAMENTI INFLAZIONE STRETTA DI LIQUIDITA’ AUMENTO DEL COSTO DEL DENARO GLI EFFETTI DEVASTANTI DELLA GUERRA E DELLE SANZONI

RIFLETTERE PENSARE MEDITARE AVERE BUON SENSO ED ESSERE RAZIONALI SONO QUALITA’ BASILARI ED INNATE CHE PERO’ VANNO SVILUPPATE E COLTIVATE CON UNA ADEGUATA FORMAZIONE ACCADEMICA

RASSEGNA STAMPA CONSIDERAZIONI RIFLESSIONI COMMENTI OSSERVAZIONI SPUNTI SCENARI E PREVISIONI

L’onere abitativo delle famiglie dell’Unione Europea negli ultimi trimestri si è rivelato sempre più elevato.

Lo dichiara il Sondaggio sulle Aspettative dei Consumatori della BCE, secondo cui, negli anni successivi alla pandemia da COVID-19 e anche a causa dell’incremento dei prezzi dell’energia, le famiglie degli 11 Paesi principali della zona euro hanno registrato un aumento dei costi abitativi, comprese le spese per l’affitto o i pagamenti degli interessi ipotecari, la manutenzione della casa e le utenze (come gas, elettricità e acqua).

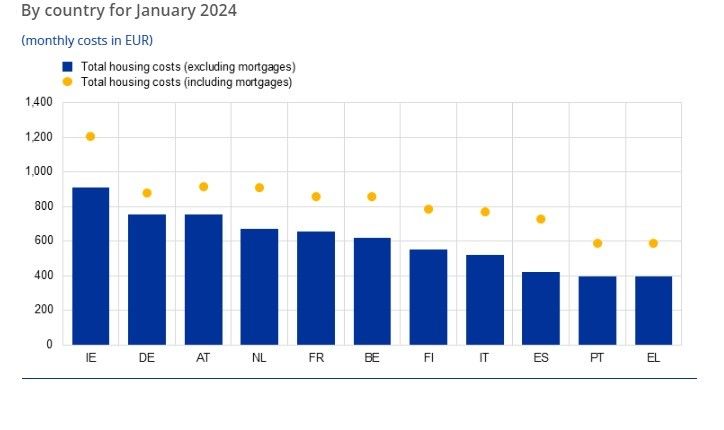

QUANTO COSTA MANTENERE UNA CASA IN EUROPA DAL 2022 AL 2024

Secondo il sondaggio, a gennaio 2024, le famiglie pagavano in media €765 al mese per i costi totali relativi all’alloggio, comprese le utenze, la manutenzione della casa e l’affitto o i costi del mutuo.

Nel periodo da luglio 2022 – l’inizio del ciclo di rialzo dei tassi di interesse – a gennaio 2024, i costi abitativi medi riportati nel Sondaggio sulle Aspettative dei Consumatori sono aumentati cumulativamente di circa il 10,2%, rispetto a un aumento cumulativo dell’Indice Armonizzato dei Prezzi al Consumo (HICP) del 5,5%.

Costi medi per la casaBce

Per quanto riguarda i costi dei mutui, i dati suggeriscono effetti eterogenei sulle famiglie: mentre coloro che hanno mutui a tasso fisso in essere non sono stati ancora significativamente colpiti dal rialzo della politica monetaria della BCE e dai successivi aumenti dei tassi di interesse,le famiglie che stipulano nuovi prestiti o rinnovano o rifinanziano mutui esistenti stanno già affrontando pagamenti di interessi più elevati.

COSTI ABITATIVI DIVERSI PER PROPRIETARI MUTUATARI OD AFFITTUARI .

Per quanto riguarda i singoli Paesi della zona euro, esiste una significativa eterogeneità nei costi abitativi e inoltre la differenza tra i costi è sostanziale se si considera la maggiore proporzione di mutui a tasso variabile, soprattutto in nazioni come Italia e Spagna.

I costi abitativi variano inoltre a seconda dei tipi di proprietà e dei Paesi Ue. I costi complessivi sono aumentati di circa il 6% per i proprietari di casa che non hanno un mutuo, ma per chi abbia un mutuo o un affitto in essere l’aumento è del 12% e del 9% rispettivamente. Diversi fattori entrano in gioco in ciascun caso: per i proprietari senza mutuo, ad esempio, la variazione dei costi è guidata dall’aumento delle spese di manutenzione della casa, anche se i costi delle utenze sono leggermente diminuiti a causa del recente calo dei prezzi dell’energia.

Per quanto riguarda i mutuatari, la causa dei maggiori costi è stata naturalmente l’aumento dei tassi di interesse soprattutto sui mutui a tasso variabile esistenti, e ancora più evidente sui nuovi contratti. Per quanto riguarda gli affittuari, i maggiori costi hanno seguito principalmente gli sviluppi degli affitti, così come le tendenze dei prezzi delle utenze.

COSTI DI CASA E REDDITO PERCEPITO NEI PAESI UE.

Dal 2022 la crescita del reddito nominale delle famiglie ha in larga parte compensato l’aumento dei costi abitativi, così il rapporto tra i costi abitativi e reddito è rimasto relativamente stabile. Ciò è in gran parte vero per tutte le categorie, cioè proprietari senza mutuo, affittuari e mutuatari.

Spesa media per la casa per PaeseBce

I costi abitativi assorbono circa il 20% del reddito disponibile per i proprietari senza mutuo, il 40% per gli affittuari e il 35% per i mutuatari.

Tuttavia, analizzando i diversi scaglioni di reddito, sono evidenti delle differenze, con il rapporto tra i costi abitativi che è leggermente aumentato per il 20% superiore di reddito tra i mutuatari e gli affittuari, ma è rimasto piuttosto stabile per il 50% inferiore di reddito.

Questa differenza riflette, da un lato, il fatto che le famiglie con redditi più elevati sono più inclini a stipulare mutui e lo fanno generalmente per importi più elevati, mentre, dall’altro lato, c’è stata una crescita del reddito più forte per le famiglie a basso reddito, probabilmente attribuibile in parte alle recenti misure di sostegno al reddito mirate messe in atto dai governi dei principali paesi della zona euro.

QUANDO IL COSTO DELLA CASA DIVENTA ECCESSIVO.

Considerando la fascia di famiglie a basso reddito, una proporzione sostanziale di queste è sovraccaricata dai propri costi abitativi. Secondo la definizione di Eurostat,le famiglie sono considerate sovraccaricate se i loro costi totali relativi all’alloggio assorbono più del 40% del reddito disponibile della famiglia.

Le proporzioni variano drasticamente tra le categorie di reddito. Nel quintile di reddito più basso, oltre il 60% delle famiglie è sovraccaricato, in particolare le famiglie in affitto.

La proporzione si riduce per i quintili di reddito più alti, ma si parla comunque di circa il 45% delle famiglie nel secondo quintile di reddito e oltre il 20% di quelle nel terzo quintile.

Le famiglie sovraccaricate con un reddito più elevato sono per lo più mutuatari in difficoltà con i pagamenti.

DIFFICOLTA’ NEI PAGAMENTI DI BOLLETTE MUTUI ED AFFITTI.

Sempre più famiglie, in particolare quelle a basso reddito, si aspettano di effettuare pagamenti in ritardo dell’affitto o del mutuo o delle utenze.

Negli ultimi anni, circa il 5-10% delle famiglie a basso reddito ha dichiarato di aver effettuato un pagamento in ritardo dell’affitto o del mutuo e/o delle utenze nei tre mesi precedenti.

Questa percentuale è rimasta relativamente stabile nel tempo, anche se è diminuita leggermente nel primo trimestre del 2024.

Al contrario, l’indicatore previsionale del rischio di pagamento in ritardo, misurato come la proporzione di famiglie che si aspettano di effettuare un pagamento in ritardo nei prossimi tre mesi, è aumentato in modo significativo tra le famiglie a basso reddito. Nel primo trimestre del 2024, la proporzione di famiglie che si aspettano di effettuare pagamenti in ritardo per utenze o affitti è salita oltre il 20%, rispetto al circa 15% nel 2023, e quasi raddoppiata al 30% per i pagamenti in ritardo del mutuo.

Si nota inoltre una correlazione tra pagamenti in ritardo e rapporti costi abitativi/reddito, tanto più forte quanto più si parla di famiglie con mutuo o affittuari.

Il maggiore rischio di effettuare pagamenti in ritardo all’aumentare dei costi abitativi è più elevato per gli affittuari, che hanno anche i valori medi più alti per il rapporto tra i costi abitativi e il reddito e per la probabilità di pagamento in ritardo.

TRASFORMA L’ ESPERIENZA IN LAUREA POICHE’ NELLA MODERNA SOCIETA’ SOLO CHI E’ DOTTORE VIENE VERAMENTE CONSIDERATO E VALORIZZATO

POTRESTI ESSERE GIA’ LAUREATO E NON SAPERLO E QUINDI AVER PERSO OPPORTUNITA’ DI CARRIERA ED AUMENTI DI STIPENDIO E SE PRESENTI UN CANDIDATO AVRAI UN IMPORTANTE RICONOSCIMENTO ECONOMICO OLTRE ALLA GRATITUDINE ETERNA DEL TUO CONOSCENTE .

La V.A.E. ( Validazione del Sapere Acquisito con l’ Esperienza ) è un dispositivo procedurale normativo avviato in Francia nel 2002 ed adottato anche da ISFOA Libera e Privata Università di Diritto Internazionale che permette a tutti coloro che hanno acquisito esperienza professionale di richiedere il rilascio di un diploma universitario .

Questo sistema di convalida dell’apprendimento non formale e informale si basa su una ampia esperienza di pratiche in materia di identificazione e riconoscimento dell’apprendimento pregresso e dell’esperienza professionale ed ha l’obiettivo di dare la possibilità a chi non possiede un titolo di studio , ma vanta esperienze professionali e competenze per ottenere un primo livello di qualifica , di accrescere il proprio livello di istruzione a livello accademico .

ISFOA HOCHSCHULE FÜR SOZIALWISSENSCHAFTEN UND MANAGEMENT Libera e Privata Università di Diritto Internazionale fin dalla sua costituzione avvenuta nel 1998 è caratterizzata e riconosciuta universalmente per la propria missione di Solidarietà , Sviluppo Sociale Culturale caratteristiche queste uniche che l’ hanno fatta diventare una delle più ambite e prestigiose università telematiche internazionali , possiede di conseguenza una consolidata reputazione che la qualifica come una organizzazione corretta , trasparente e veloce , soprattutto nella erogazione e destinazione dei fondi raccolti destinati ad opere di bene sia in Africa che in Italia .

I.S.F.O.A. HOCHSCHULE FÜR SOZIALWISSENSCHAFTEN UND MANAGEMENT

LIBERA E PRIVATA UNITELEMATICA DI DIRITTO INTERNAZIONALE

FONDAZIONE ED ENTE MORALE DI RICERCA SENZA SCOPO DI LUCRO E DI INTERESSE GENERALE

Persona Giuridica Legalmente Costituita ed Autorizzata ai sensi del Codice Civile Svizzero ed in conformità della Costituzione Federale Svizzera , della Legge sull ‘ Educazione e sul Diritto Scolastico del Cantone Zugo e della Legge Federale sulla Promozione e sul Coordinamento del Settore Universitario Svizzero .

Denominazione Autorizzata dalla SEFRI Segreteria di Stato per la Formazione la Ricerca e l’ Innovazione Scuole Universitarie della Confederazione Svizzera Dipartimento Federale dell’ Economia della Formazione e della Ricerca ed Approvata dall’ Ufficio Federale del Registro di Commercio di Berna e del Cantone Zugo