ISFOA OSSERVATORIO : IL MES MECCANISMO EUROPEO DI STABILITA’ IN UNA NOTA PUBBLICA AFFERMA CHE IL CALO DEI PREZZI DEGLI IMMOBILI SIA UNA REALTA’ E CHE L’ESPOSIZIONE VERSO GLI IMMOBILI COMMERCIALI NEL SETTORE BANCARIO MOSTRI IN ALCUNI PAESI SITUAZIONI PARAGONABILI A QUELLE DEL PASSATO CONFERMANDO COSI IN MANIERA AUTOREVOLE LA SITUAZIONE DI GRANDE CRISI DEL MERCATO IMMOBILIARE IN ITALIA CHE COMPORTERA’ UNA NOTEVOLE RIDUZIONE DEI PREZZI E DELLE COMPRAVENDITE ED UN AUMENTO ESPONENZIALE DEI MUTUI E DELLE SPESE DI MANTENIMENTO CAUSATA DALLA MAZZATA DELLA UNIONE EUROPEA PER EFFICIENTARE LE EMISSIONI

COME PREVISTO PUNTUALMENTE DAL 2021 E’ ARRIVATA LA TEMPESTA PERFETTA COSTITUITA DA FALLIMENTI LICENZIAMENTI INFLAZIONE STRETTA DI LIQUIDITA’ AUMENTO DEL COSTO DEL DENARO GLI EFFETTI DEVASTANTI DELLA GUERRA E DELLE SANZONI

RIFLETTERE PENSARE MEDITARE AVERE BUON SENSO ED ESSERE RAZIONALI SONO QUALITA’ BASILARI ED INNATE CHE PERO’ VANNO SVILUPPATE E COLTIVATE CON UNA ADEGUATA FORMAZIONE ACCADEMICA

RASSEGNA STAMPA CONSIDERAZIONI RIFLESSIONI COMMENTI OSSERVAZIONI SPUNTI SCENARI E PREVISIONI

MES: Il settore immobiliare europeo è sotto pressione, ma le banche sono preparate

Il Meccanismo Europeo di Stabilità (MES) afferma che “questa volta è diverso”. Le banche sono meglio preparate ad affrontare una crisi

I problemi nel settore immobiliare commerciale, a fronte del calo dei prezzi e della stagnazione dell’attività in molti Paesi, potrebbero minacciare la stabilità finanziaria e le banche europee in un contesto, come quello attuale, di elevata inflazione e tassi di interesse in rapido aumento.

Tuttavia, il Meccanismo Europeo di Stabilità (MES) ritiene che “i rischi sembrano meno sistemici rispetto al passato” e che le banche siano meglio preparate ad affrontare le pressioni.

In una nota pubblica l’agenzia ricorda di essere stata chiamata a “salvare” molti Paesi trascinati in un “ciclo di disastro bancario sovrano causato dallo scoppio della bolla immobiliare”.

Ammette che le banche della zona euro, “un’importante fonte di finanziamento per il settore immobiliare commerciale, sono esposte ai rischi per la stabilità finanziaria posti dal settore“, ma, vista l’esperienza della crisi passata, ritiene poco probabili che torni a ripetersi la sessa situazione.

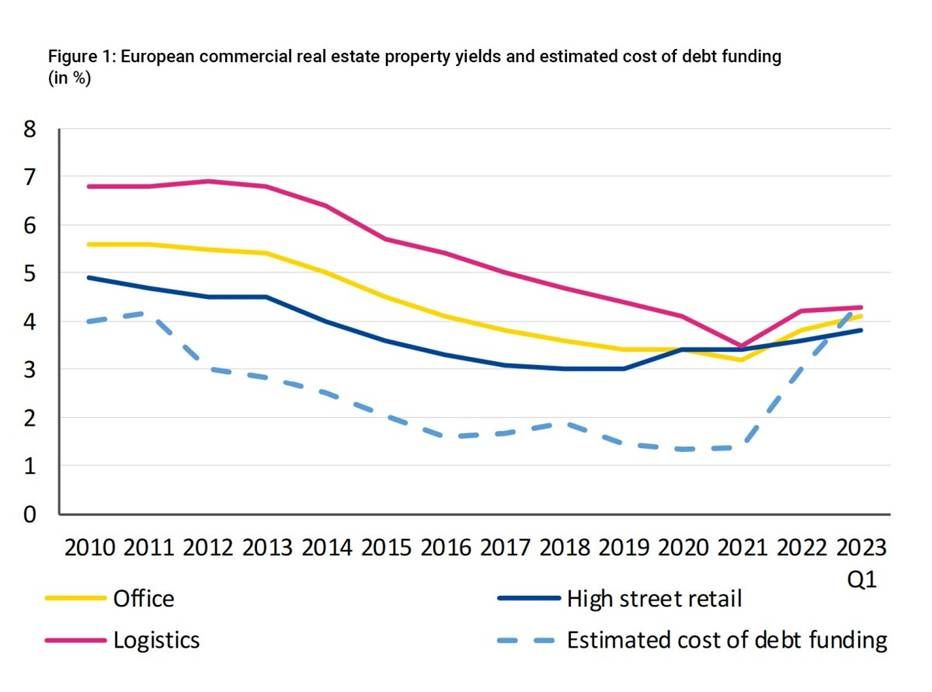

I PREZZI DEGLI IMMOBILI COMMERCIALI TENDONO AD ESSERE PIU’ VOLATILI

“Durante il decennio di bassi tassi di interesse tra il 2012 e il 2022, gli investitori in cerca di rendimento hanno contribuito a far salire i prezzi degli immobili commerciali, comprimendo i rendimenti locativi. Allo stesso tempo, le società immobiliari commerciali in diversi Paesi hanno aumentato la loro leva finanziaria, il che significa che aumenti relativamente piccoli nei costi del servizio del debito possono trasformare i profitti in perdite”, scrivono gli economisti.

Sottolineano che “la forte dipendenza dal finanziamento del debito ad alto costo riduce i guadagni, esercitando pressione sui prezzi immobiliari e congelando il mercato in alcuni Paesi”, anche perché “i prezzi degli immobili commerciali tendono ad essere più volatili e ad adeguarsi più rapidamente dei prezzi degli immobili residenziali”, un fattore che “accelera l’impatto per le istituzioni finanziarie”. Tuttavia, sottolineano che la correzione dei prezzi è stata “relativamente equilibrata” rispetto al passato, poiché i prezzi degli immobili commerciali nella zona euro hanno iniziato a scendere nel 2022 e la tendenza continuerà nel primo trimestre del 2023.

Recentemente, in occasione del primo PIMCO Global Real Estate Investment Forum, esperti del settore hanno ammesso che lo scenario macroeconomico e finanziario degli ultimi anni sta modificando il mercato su scala internazionale, e che queste “turbolenze” rischiano di mettere in discussione le “regole del gioco”, e che le dinamiche del settore immobiliare commerciale peggioreranno prima di migliorare.

Il calo dei prezzi è una realtà, come affermato da Francois Trausch, CEO e Chief Investment Officer di PIMCO Prime Real Estate, e John Murray, manager e capo del team Residential Real Estate di PIMCO Prime Real Estate, citati da FundsPeople, queste correnti incrociate creeranno volatilità.

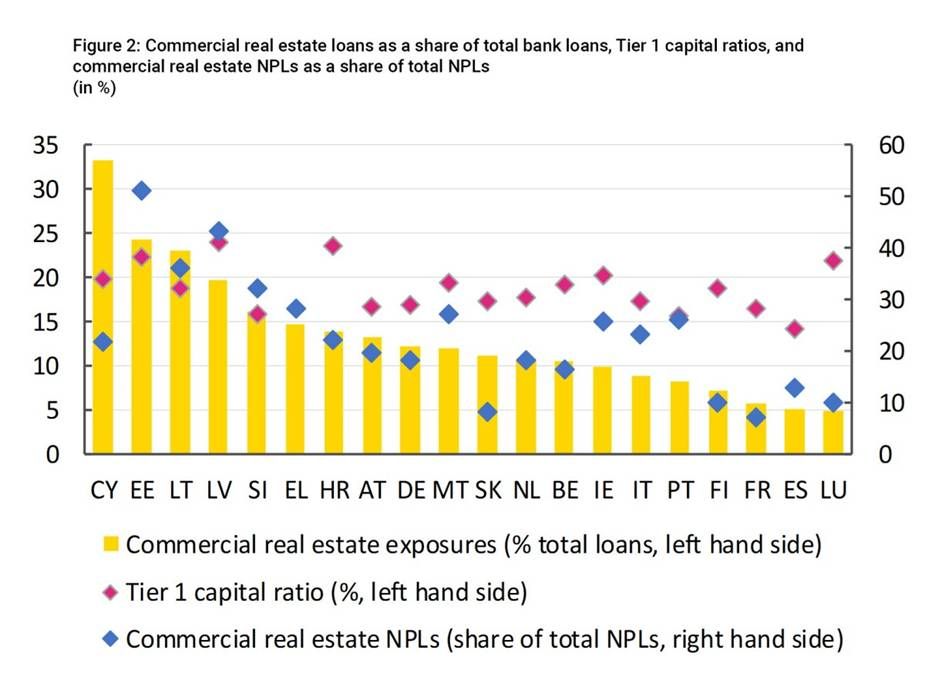

L’ESPOSIZIONE DELLE BANCHE VERSO IL SETTORE IMMOBILIARE

La redditività delle società immobiliari commerciali, va ricordato, è generalmente e strettamente legata al valore degli immobili di loro proprietà, che a loro volta vengono utilizzati come garanzia per prestiti bancari, quindi l’aumento del rischio di mancato pagamento dei prestiti bancari è correlato a una svalutazione dei beni garantiti per questi prestiti, che aumenta l’entità delle perdite nel caso in cui le banche dovessero rientrare in possesso della garanzia e venderla, come spiegano Paolo Fioretti, Mathias Skrutkowski e Rolf Strauch, autori della nota di analisi pubblicata dal MES.

Sebbene l’attuale esposizione verso gli immobili commerciali nel settore bancario mostri in alcuni Paesi “realtà paragonabili a quelle del passato”, il MES ritiene che le banche abbiano “imparato dalla crisi passata” e siano “molto meglio” preparate per assorbire le perdite, anche se ciò non significa che gli standard di gestione del rischio siano ineccepibili.

“Le banche baltiche hanno un’esposizione particolarmente elevata verso gli immobili commerciali e anche il tasso di prestiti in sofferenza (NPL) del settore è elevato, sebbene i rapporti complessivi di NPL nella regione baltica siano bassi.

Questi livelli estremi di concentrazione sono in linea con quelli dell’Irlanda e la Spagna di 15 anni fa”, dicono gli economisti, notando però che nella maggior parte dei Paesi l’esposizione agli immobili commerciali è molto più bassa.

Paolo Fioretti, Mathias Skrutkowski e Rolf Strauch notano che il livello dei prestiti in sofferenza è pari o inferiore alle medie storiche per la maggior parte dei Paesi e che le perdite su crediti legate alle esposizioni immobiliari commerciali sono probabilmente gestibili per i rispettivi sistemi bancari.

“Ancora più importante, le banche oggi hanno più capitale e possono assorbire perdite maggiori rispetto al passato.

Nel complesso, la base di capitale delle banche dell’area euro è raddoppiata. Le banche sono inoltre tenute a emettere strumenti aggiuntivi in grado di assorbire le perdite in caso di crisi.

Ciò rende molto meno probabile una crisi sistemica”, afferma l’organizzazione. Uno scenario confermato, dicono, dai risultati recentemente pubblicati dello “stress test” bancario europeo del 2023, che mostrano che le banche europee rimangono resilienti in uno scenario avverso che combina una grave recessione globale e quella dell’UE.

TRASFORMA L’ ESPERIENZA IN LAUREA POICHE’ NELLA MODERNA SOCIETA’ SOLO CHI E’ DOTTORE VIENE VERAMENTE CONSIDERATO E VALORIZZATO

POTRESTI ESSERE GIA’ LAUREATO E NON SAPERLO E QUINDI AVER PERSO OPPORTUNITA’ DI CARRIERA ED AUMENTI DI STIPENDIO E SE PRESENTI UN CANDIDATO AVRAI UN IMPORTANTE RICONOSCIMENTO ECONOMICO OLTRE ALLA GRATITUDINE ETERNA DEL TUO CONOSCENTE .

La V.A.E. ( Validazione del Sapere Acquisito con l’ Esperienza ) è un dispositivo procedurale normativo avviato in Francia nel 2002 ed adottato anche da ISFOA Libera e Privata Università di Diritto Internazionale che permette a tutti coloro che hanno acquisito esperienza professionale di richiedere il rilascio di un diploma universitario .

Questo sistema di convalida dell’apprendimento non formale e informale si basa su una ampia esperienza di pratiche in materia di identificazione e riconoscimento dell’apprendimento pregresso e dell’esperienza professionale ed ha l’obiettivo di dare la possibilità a chi non possiede un titolo di studio , ma vanta esperienze professionali e competenze per ottenere un primo livello di qualifica , di accrescere il proprio livello di istruzione a livello accademico .

ISFOA HOCHSCHULE FÜR SOZIALWISSENSCHAFTEN UND MANAGEMENT Libera e Privata Università di Diritto Internazionale fin dalla sua costituzione avvenuta nel 1998 è caratterizzata e riconosciuta universalmente per la propria missione di Solidarietà , Sviluppo Sociale Culturale caratteristiche queste uniche che l’ hanno fatta diventare una delle più ambite e prestigiose università telematiche internazionali , possiede di conseguenza una consolidata reputazione che la qualifica come una organizzazione corretta , trasparente e veloce , soprattutto nella erogazione e destinazione dei fondi raccolti destinati ad opere di bene sia in Africa che in Italia .

I.S.F.O.A. HOCHSCHULE FÜR SOZIALWISSENSCHAFTEN UND MANAGEMENT

LIBERA E PRIVATA UNITELEMATICA DI DIRITTO INTERNAZIONALE

FONDAZIONE ED ENTE MORALE DI RICERCA SENZA SCOPO DI LUCRO E DI INTERESSE GENERALE

Persona Giuridica Legalmente Costituita ed Autorizzata ai sensi del Codice Civile Svizzero ed in conformità della Costituzione Federale Svizzera , della Legge sull ‘ Educazione e sul Diritto Scolastico del Cantone Zugo e della Legge Federale sulla Promozione e sul Coordinamento del Settore Universitario Svizzero .

Denominazione Autorizzata dalla SEFRI Segreteria di Stato per la Formazione la Ricerca e l’ Innovazione Scuole Universitarie della Confederazione Svizzera Dipartimento Federale dell’ Economia della Formazione e della Ricerca ed Approvata dall’ Ufficio Federale del Registro di Commercio di Berna e del Cantone Zugo